統合レポート COOメッセージ

2025年3月期の売上高は、電子部品事業および情報機器事業は、在庫調整の長期化や特定大口顧客向け取引の終息等の影響を受けて伸び悩みましたが、ソフトウェア事業およびその他事業は堅調に推移し、5,477億79百万円(前年比0.9%増)となりました。

営業利益は、賃上げや物流コスト上昇の影響などにより、販売費及び一般管理費が増加し、236億1百万円(前年比8.7%減)、親会社株主に帰属する当期純利益は、前年に計上した投資有価証券売却益(14億20百万円)等の剥落により、170億83百万円(前年比16.0%減)となりました。

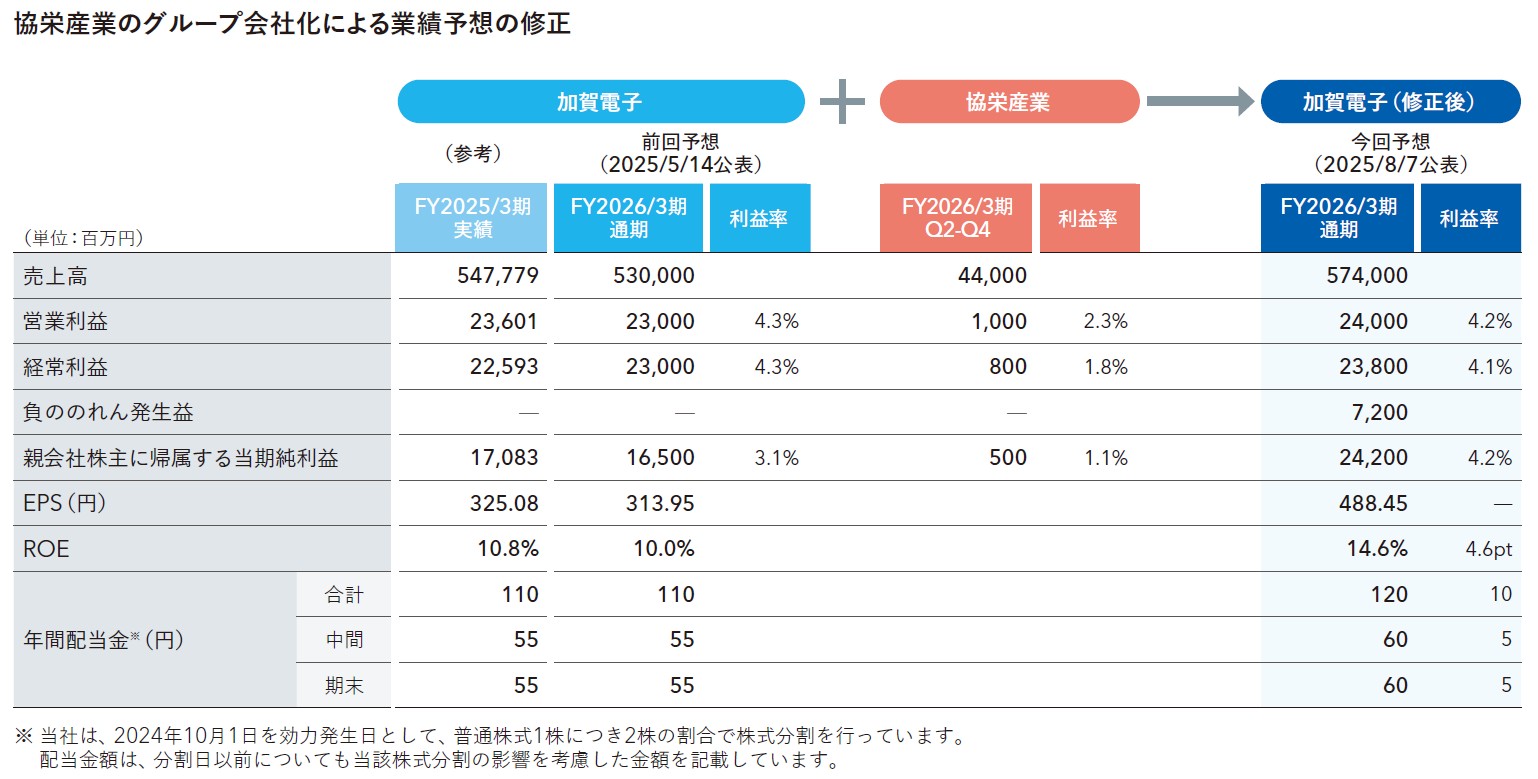

2026年3月期は、在庫調整に加えて、為替の円高や米国関税政策の影響を織り込み、期初は「減収・減益」予想で臨みましたが、協栄産業株式会社のグループ会社化により、売上高は5,740億円(前年比4.8%増)、営業利益は240億円(前年比1.7%増)、親会社株主に帰属する当期純利益は、企業買収に伴う負ののれん益72億円を計上して242億円(前年比41.7%増)と、「増収・増益」予想に転じました。

定量面では、最終年度の経営目標に対して計画初年度の2023年3月期において、半導体・電子部品の需給ひっ迫を背景に主力の電子部品事業が伸長した結果、新規M&Aを除き、「売上高」「営業利益」「ROE」のすべてのKPIにおいて2年前倒しで達成しました。

このような好調なスタートを踏まえ、2023年5月に最終年度の業績見通しを見直し、「最新見通し」として公表しました。

しかしながら、当時想定できなかった在庫調整の長期化や賃上げなどの影響もあり、計画最終年度となる2025年3月期は、売上高、営業利益ともに、この「最新見通し」に届きませんでした。ただし、ROEは、中計期間中、安定的に10%以上を確保しました。

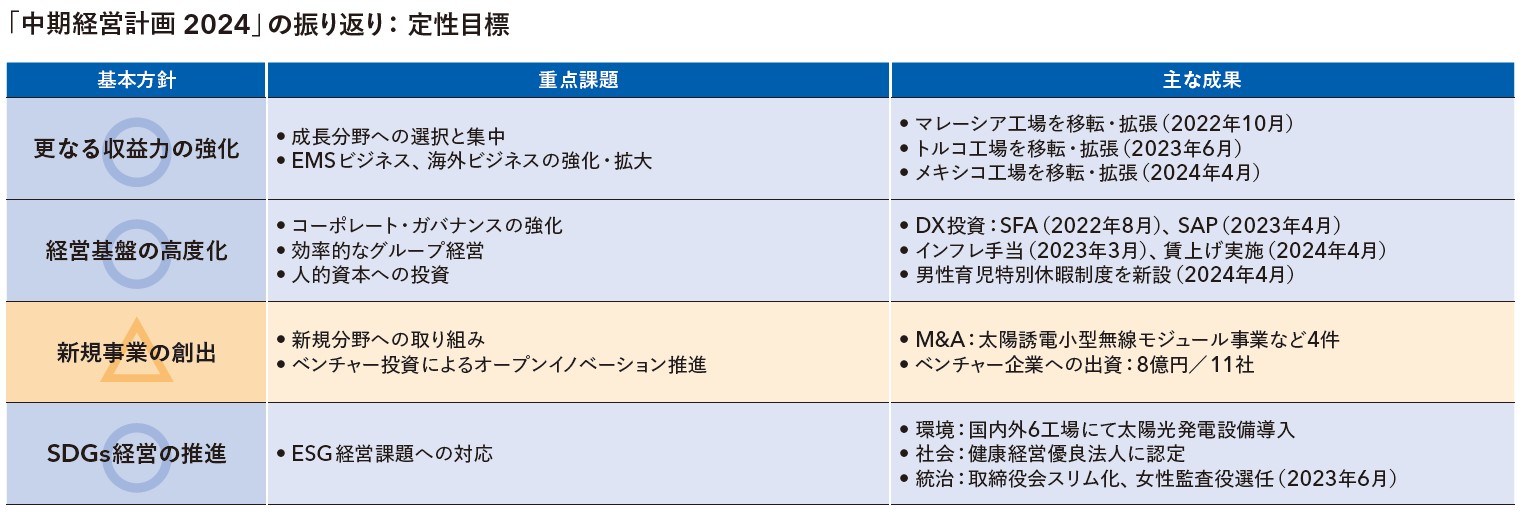

一方、定性面では、「更なる収益力の強化」「経営基盤の強化」「新規事業の創出」「SDGs経営の推進」の基本方針に沿ってさまざまな経営施策に取り組みました。

「更なる収益力の強化」では、海外EMSビジネスの強化拡大として、マレーシア、トルコ、メキシコにおいて生産能力増強に努めました。

「経営基盤の強化」では、基幹システムの入れ替えやSFAツールの導入など経営のDX化を推進しました。また、インフレ手当支給や賃上げ実施のほか、男性育児特別休暇制度の新設など、人的資本への投資に取り組みました。

「SDGs経営の推進」では、E・S・Gの各課題に積極的に取り組みました。なかでも、G(ガバナンス)では、2023年6月の定時株主総会において取締役会のスリム化(取締役6名、うち社外取締役3名)ならびに女性監査役の選任を行いました。

なお、「新規事業の創出」に関しましては、小規模な事業譲渡やベンチャー企業への投資を実行しましたが、定量目標にも掲げた大型M&Aは、計画期間中には実現に至りませんでした。これについては、新「中期経営計画 2027」において取り組みを加速させる決意を固めたところです。

「中期経営計画 2027」(以下、新中計)の全体のシナリオとしては、創業60周年を迎える2029年3月期(2028年度)に、「売上高1兆円企業」の実現を見据えた長期構想のもと、“グローバル競争に勝ち残る世界に通用する企業”“我が国業界No.1企業”の前中計からの経営ビジョンは変えず、引き続き、継承しています。

新中計は、「収益性と資本効率を重視した経営により、企業価値を高める」を基本方針に掲げ、次の三つの重点政策を実施していきます。

1点目の「更なる収益力の向上」では、中核事業の拡大に加えて、M&Aへの挑戦と新規事業の創出に取り組みます。

2点目の「経営基盤の高度化」では、戦略的な資本政策を実行すべく、次項でご説明いたしますキャッシュアロケーションの考え方を明らかにするとともに、株主還元方針を見直しました。

3点目の「SDGs経営の推進」については、2021年11月に策定した「サステナビリティ中長期経営計画」に沿って、ESGに関連する経営課題への対応を加速していきます。

2028年度の「売上高1兆円」を見据えて、計画最終年度となる2027年度の経営目標は「売上高8,000億円以上」、「営業利益360億円以上」としました。このうち、オーガニック成長による目標は、「売上高7,000億円以上」「営業利益350億円以上」と置き、「営業利益率5.0%以上」は確保したいと考えています。

ROEの最終年度目標は、基本方針に「資本効率重視」を掲げているとおり、現状の株主資本コスト10%前後を意識して、「12.0%以上」としました。

当社を取り巻く経営環境は先行き予断を許さない状況にありますが、なんとしても新中計の目標をやり遂げる所存です。

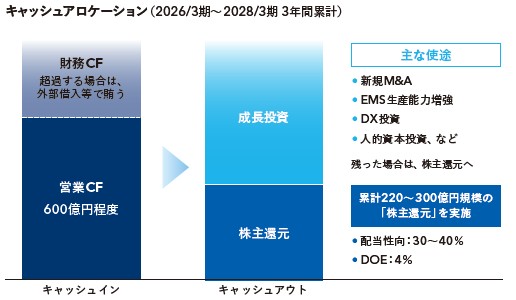

キャッシュアロケーションについては、企業価値の向上に向けて、財務規律を維持しつつ、創出したキャッシュは、「成長投資」と「株主還元」に重点的に配分することを基本的な考え方としていきます。

具体的には、計画期間中の3ヵ年で稼ぐ営業キャッシュ・フローを600億円程度と見込み、そのうち株主還元には220億円から300億円程度を、新規M&AやEMS事業における生産能力増強など成長投資には300億円超を目安に配分していきます。

M&Aについては、案件次第で必要とする資金は大きくぶれる可能性があるため、超過する場合は外部からの借り入れ等で柔軟に対応する、また、キャッシュ・フローに残余がある場合は株主還元に充当するなど、中計期間中の創出キャッシュは使い切る方針です。

新中計では、株主の皆様に対してより積極的に利益還元する観点から、従前の株主還元方針を大きく見直しました。

まず、中長期的な利益成長を通じた配当成長を目指し、連結配当性向の目安を従前の「25~35%」から「30~40%」に引き上げました。

次に、普通配当については、新たな指標として「株主資本配当率(DOE)」を導入し、4%を目安として安定的かつ継続的な配当を実施していきます。

そして、利益水準や資本効率性に応じた施策として、「特別配当」や「自己株式取得」を機動的に実施していきます。

この方針に沿って2025年8月、当社は、当社株主である取引銀行4行が所有する当社普通株式のすべてを東京証券取引所の自己株式立会外買付取引(ToSTNeT-3)にて自己株式の取得を実施しました。株式の取得価額の総額は144億円、取得した普通株式数491万7400株は発行済株式総数の9.4%に相当します。なお、取得した株式は全株消却しております。

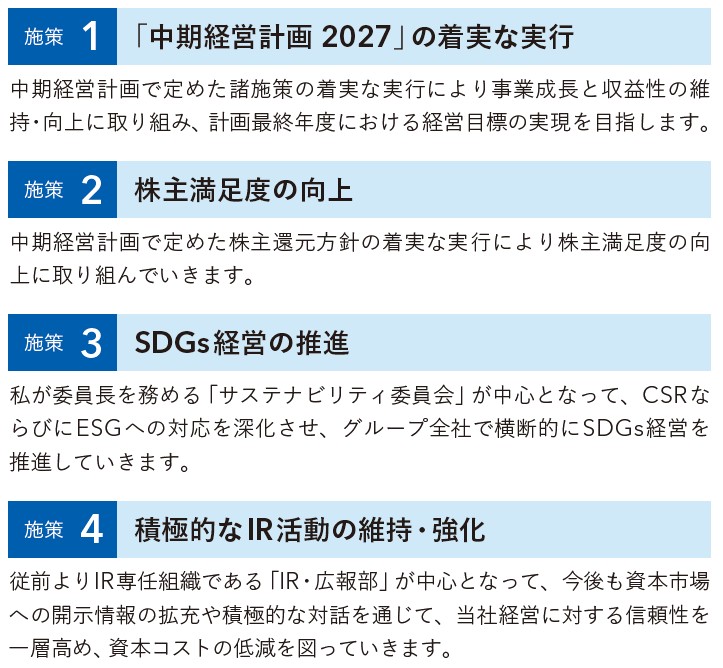

当社は、PBRの改善に向けて、株主資本コストを上回る水準にROEを維持・向上させるとともに、当社の事業の取り組みや成長戦略に対して株式市場の皆様から正当なご評価をいただけるよう、「中期経営計画2027」にて策定した諸施策の着実な実行を始めとする、以下の四つの取り組みに注力してまいります。そして、これからも積極的なIR活動を通じて、市場関係者の皆様との建設的な対話に努めてまいります。

当社は、当社経営の取り組みに対して株式市場の皆様から正当なご評価をいただけるよう、これからも積極的で建設的な対話に努めてまいります。

前項でご説明しました通り、新中計では、電子部品事業やEMS事業など既存事業の成長・拡大とともにM&Aやパートナーシップ拡大を成長戦略の両輪として位置付けています。

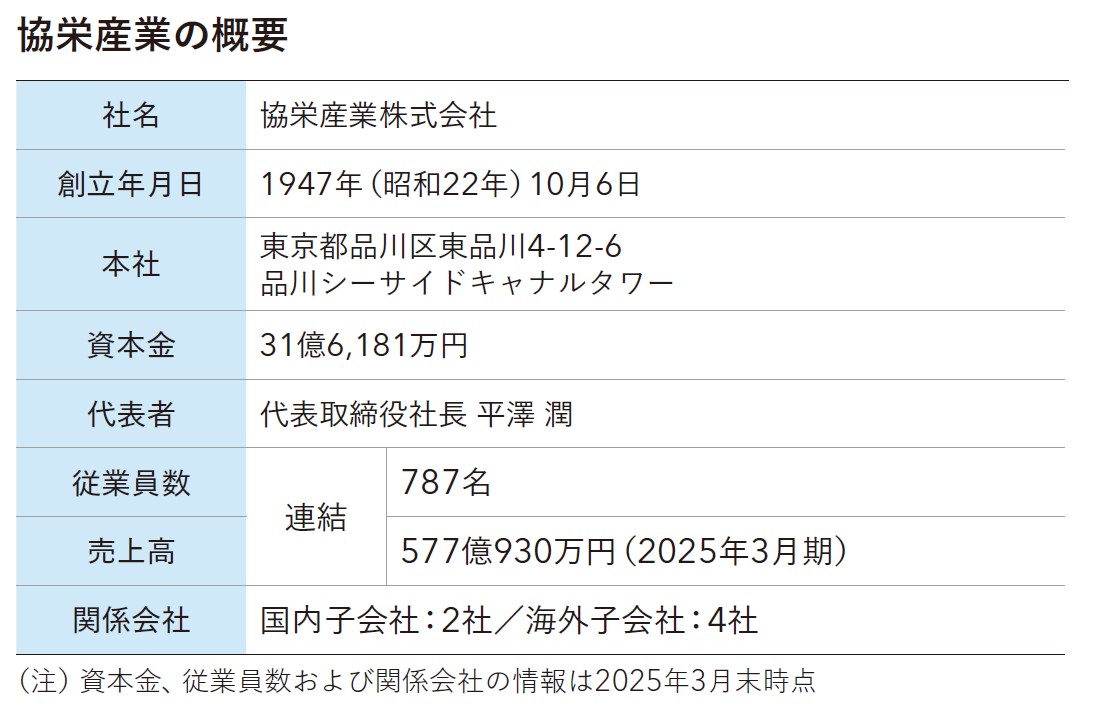

この戦略の一環として、2025年7月、当社は電子部品や半導体、産業機器等を取り扱う専門商社、協栄産業の普通株式に対してTOBを実施しました。同社は売上高577億円、最終利益17億円(2025年3月期)の業界では中堅クラスの商社であり、年内には100%子会社化する予定です。同社がグループインしたことにより、2026年3月期通期業績については当初の減収・減益予想から増収・増益予想に上方修正し、併せて配当予想も増配修正を公表しました。

新中計はスタートしたばかりですが、M&Aについては引き続き、積極的に取り組んでまいります。