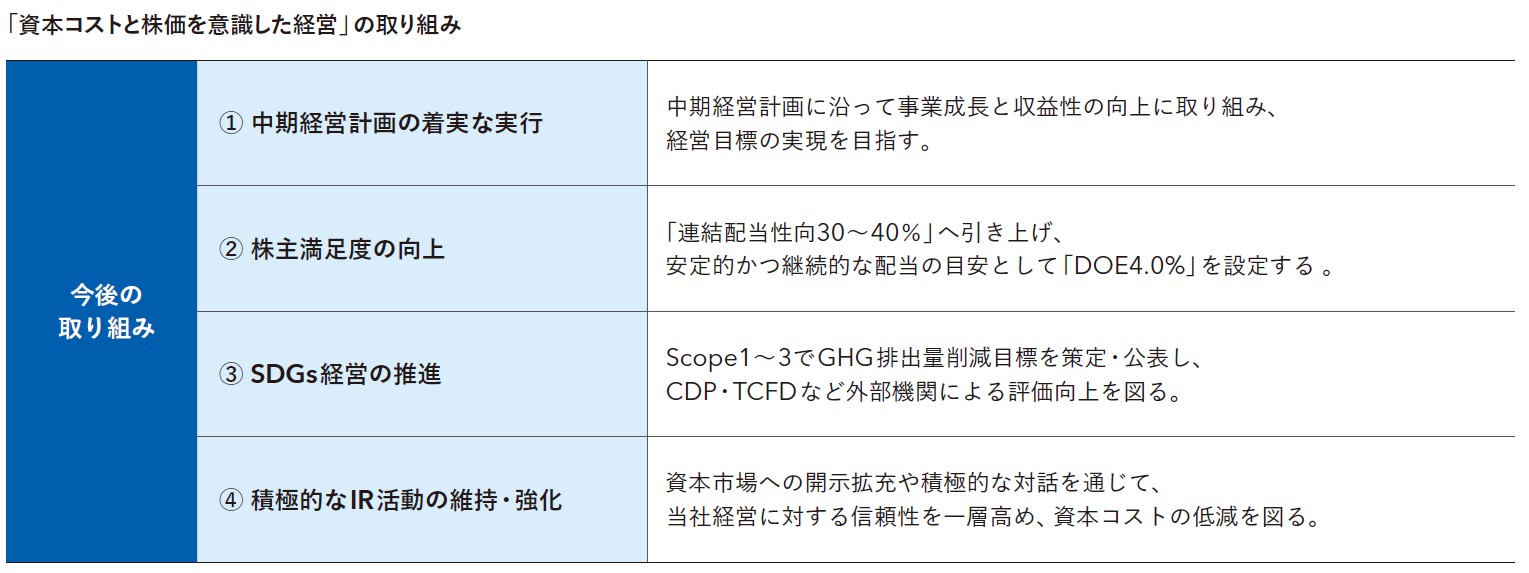

「中期経営計画 2027」(以下、新中計)で打ち出した重点施策のひとつ、「経営基盤の高度化」では、とりわけ資本戦略を重視し、「戦略的なキャッシュアロケーションと積極的な株主還元」について、明確な考え方を示しました。

「戦略的なキャッシュアロケーション」では、営業活動で稼いだキャッシュを、どのような目的に、どのような比率で配分していくのかを定めています。

具体的には、新中計期間中の3年間で創出する営業キャッシュ・フローを600億円程度と見積もり、それを「成長投資」には300~350億円程度、「株主還元」には220~300億円程度を目安に配分します。

成長投資の使途としては、新規M&Aに積極的に取り組んでいきます。2025年7月にグループインした協栄産業は、まさにその一例です。前中計でも新規M&Aを掲げましたが、残念ながら良い投資機会がなく、キャッシュが積み上がっていますので、新中計ではこの動きを加速させていきたいと考えています。

成長投資の使途の二番目は、EMS事業の生産能力増強です。EMS事業は海外を主戦場として、2000年以降、積極的に生産拠点を拡大してきました。このなかには老朽化した設備も見受けられますので、「自動化」「省人化」など最新の設備に更新して生産効率を高め、コストを低減して収益力をさらに向上させます。

そして、経営基盤を支えるDXの推進やシステム投資を行います。現在、加賀電子本体のSAP基幹システムへの更新がすでに完了し、国内グループ会社への導入を進めています。グループ内のシステムを統一し、強固なDX基盤を構築するIT投資を進めます。

最後が、人的資本です。商社としての最大の財産は人財であるため、社員への還元も含め、人的資本への投資は止めることなく実行していきます。

これらの成長投資に配分したキャッシュが足りなければ借入れ等で賄います。逆に、もし余れば株主還元に充当します。このようにキャッシュアロケーションは戦略的かつ柔軟に考えています。

統合レポート CFOメッセージ

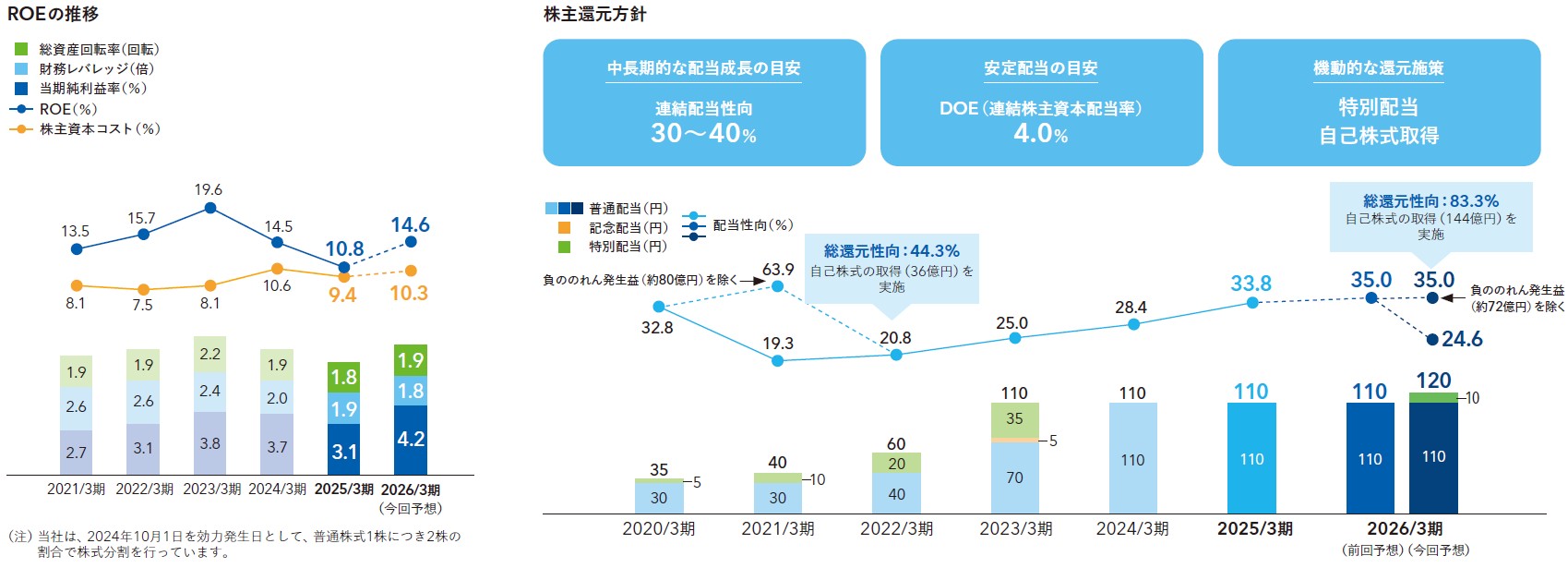

株主投資家の皆様、将来的に株主になり得る投資家の皆様からの期待収益率が高まっていると認識しています。会社の立場では、それを株主資本コストとして認識するわけですが、今、10%程度だと見ています。ですので、10%を上回る収益率を上げるとともに、それに見合った株主還元を安定的に行っていかなければならない。それによって株主の期待に応えて、株価も上げていってというふうに、新中計では成長のスパイラルを描いています。キャッシュアロケーションの方針もこの考え方に沿ったものです。

具体的には、中長期的な配当成長の目安としての連結配当性向は、前中計で「25~35%」としていた水準をもう一段階引き上げ、新中計では「30~40%」としています。

さらに、安定配当の目安として新たに「DOE(連結株主資本配当率)4.0%」を指標に定め、PLの結果に左右されることなく、安定的な配当をお約束します。とくにここ数年、電子部品・半導体需給が大きく変動し、モノ不足になると収益が大きく伸ばすことができる一方、モノ不足が落ち着いて需給が緩み、お客様の在庫に余剰感が高まる局面では、収益が伸び悩む状況が続きます。このような状況では、年度によってPL自体に変動が生じ、連結配当性向だけに頼っていては配当に安定性を欠いてしまいます。皆様に安心して投資していただけるように、DOEの導入を決めました。

ROEで資本コストを上回る水準を維持するには、「収益性の向上」が、まず一丁目一番地となります。それには、コストをできる限り圧縮し、利益を追求していくことが肝心です。門社長が、就任以来これを言い続けており、収益性向上に向けた、さまざまな取り組みを行ってきました。同時に、いかに少ない資産で売上を立て、利益を稼ぐかという資産効率向上に取り組んできました。

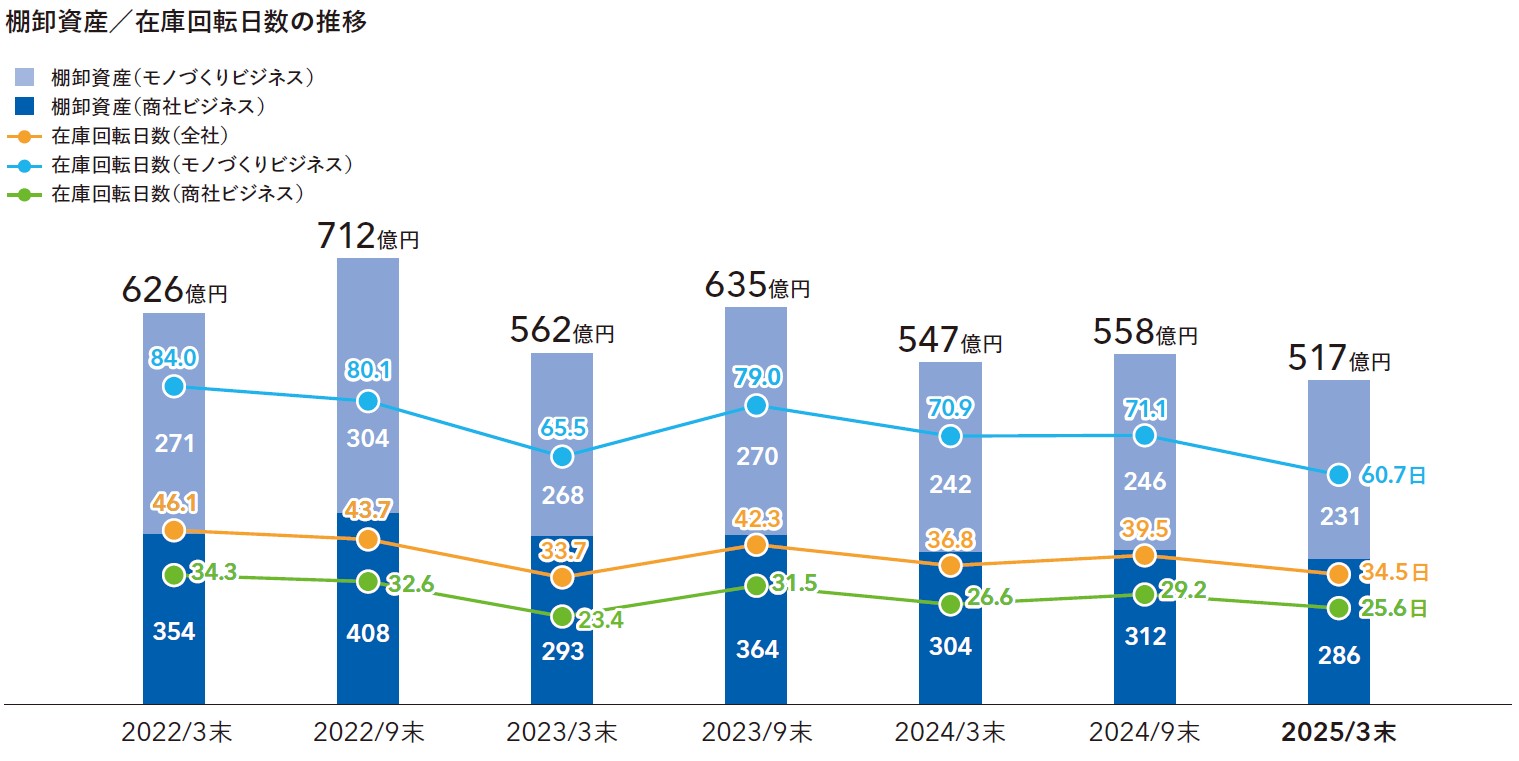

加賀電子は創業以来、「資産を持たない経営」を信条に、営業部門には「在庫は罪の子」を徹底し、在庫はできる限り圧縮する。同様に、「回収が先で支払いが後」として売掛金を圧縮し、長期の回収を忌避してきました。

できる限り資金を寝かさないという点では、固定資産においても、本当に必要なものには投資するものの、利益を生まない固定資産はできる限り持たない主義を貫いています。今求められている資本効率についても、これまでの方針を堅持する方針です。

財務レバレッジでは、株主の皆様の「期待収益率を超えること」を重視すると同時に、資金調達力が損なわれることのないように、バランスを重視したマネジメントにあたっています。格付けはA(シングルAフラット)を取得しており、前中計期間中に大きな投資案件がなく、キャッシュは潤沢な状況にありますが、財務規律をしっかり意識して、アクセルとブレーキを踏み分けつつ、投資を選別していきます。

「在庫は罪の子」「回収が先で支払いが後」「お金を寝かさない」など、塚本会長が創業時から大切にし、わかりやすく社員に浸透させてきた「加賀イズム」が、当社グループの財務基盤を強くしてきたことは間違いありません。無駄な在庫を持たないため、結果的に死蔵在庫で損失を出さない、あるいは不良債権を発生させないことにもつながってきました。

加賀電子は、営業一人ひとりに在庫を紐付ける「個人別在庫管理」という仕組みを取り、商品を販売してから代金を回収するまでが営業の仕事として行動指針に落とし込まれています。この考え方は普遍的なものとしていくべきだと考えます。

2025年3月末の在庫水準は、通常レベルに戻りつつあるものの、もう一段絞れる余地があると認識しています。1%の利益率にこだわる営業の熱意は非常に高いため、その効果が発揮されることを期待しています。

オーガニックな成長を補完するM&Aについては、協栄産業のグループインで新中計は幸先の良いスタートが切れました。売上高1兆円の実現に向けて、二の矢、三の矢と引き続きM&Aを重ねていく必要があります。

財務を預かる立場としては、いつ案件が発生しても対応する準備はできており、必要となれば、惜しみなく資金を投入する構えです。